IR情報からみる三井物産の企業分析

財閥系総合商社の三井物産についてIR情報から企業分析をしていきましょう。

IR情報を読み解くことで、新卒採用向けの情報には記載されていない配属の可能性やどの事業部が付加価値を生み出しているのかが見えてきます。

0. SUMMARY

・配属の可能性が高いのは

生活産業>機械・インフラ>化学品>エネルギー>次世代機能推進>鉄鋼製品>金属資源>アジア・太平洋州>米州>欧州・中東・アフリカ

(ただしコーポレートスタッフ除く)

・一人あたりの生み出す付加価値が高い事業部は

金属資源>エネルギー>化学品>鉄鋼製品>欧州・中東・アフリカ>米州>生活産業>アジア・太平洋州>次世代機能推進>機械・インフラ

(簡易的に売上総利益≒付加価値として算出)

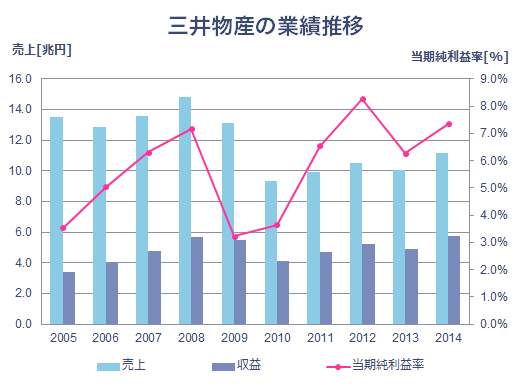

1. 三井物産 全体の業績推移をみる

| 決算期 | 売上 [億円] |

収益 [億円] |

粗利 [億円] |

営利 [億円] |

持分法による 投資利益 [億円] |

当期純利益 [億円] |

粗利率 | 営利率 | 当期純利益率 |

|---|---|---|---|---|---|---|---|---|---|

| 2010 | 93,584 | 40,964 | 7,020 | 1,445 | 1,315 | 1,497 | 17.1% | 3.5% | 3.7% |

| 2011 | 99,425 | 46,794 | 8,592 | 3,170 | 2,421 | 3,067 | 18.4% | 6.8% | 6.6% |

| 2012 | 104,812 | 52,516 | 8,783 | 3,484 | 2,321 | 4,345 | 16.7% | 6.6% | 8.3% |

| 2013 | 100,496 | 49,116 | 7,904 | 2,546 | 1,762 | 3,079 | 16.1% | 5.2% | 6.3% |

| 2014 | 111,657 | 57,407 | 8,599 | 2,752 | 1,737 | 4,222 | 15.0% | 4.8% | 7.4% |

※粗利率、営業利益率、当期純利益率は収益を元に算出

| 決算期 | 売上 成長率 |

粗利 成長率 |

営利 成長率 |

連結 従業員数 |

連結平均 臨時雇用 |

単体 従業員数 |

一人当たり 付加価値 [千円/人] |

営業CF [億円] |

投資CF [億円] |

財務CF [億円] |

||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2010 | -29% | -30% | -62% | 41,454 | 19,507 | 6,177 | 1,690 | 6,324 | -4,840 | -2,144 | ||

| 2011 | 6% | 22% | 119% | 40,026 | 19,378 | 6,136 | 2,150 | 5,045 | -4,840 | 338 | ||

| 2012 | 5% | 2% | 10% | 44,805 | 19,413 | 6,172 | 1,960 | 3,810 | -4,382 | 574 | ||

| 2013 | -4% | -10% | -27% | 45,148 | 16,750 | 6,212 | 1,750 | 4,614 | -7,533 | 2,216 | ||

| 2014 | 11% | 9% | 8% | 48,090 | 12,570 | 6,160 | 1,790 | 5,215 | -7,045 | -347 |

※過去の業績比較のため米国会計基準の数値を用いた

商社はトレーディング(薄利多売)による収益が大きいため、売上(≒取扱高)ではなく収益(≒手数料収入)をベースにしている。

他の5大商社も同じく、売上ではなく収益として業績を公表している。

したがって、収益は一般的な企業でいう売上総利益(粗利)に近い値となり、それに伴い利益率も高い値を示している。

売上をベースとした各利益率は下記の通り。

| 決算期 | 粗利率 | 営利率 | 当期純利益率 |

|---|---|---|---|

| 2010 | 7.5% | 1.5% | 1.6% |

| 2011 | 8.6% | 3.2% | 3.1% |

| 2012 | 8.4% | 3.3% | 4.1% |

| 2013 | 7.9% | 2.5% | 3.1% |

| 2014 | 7.7% | 2.5% | 3.8% |

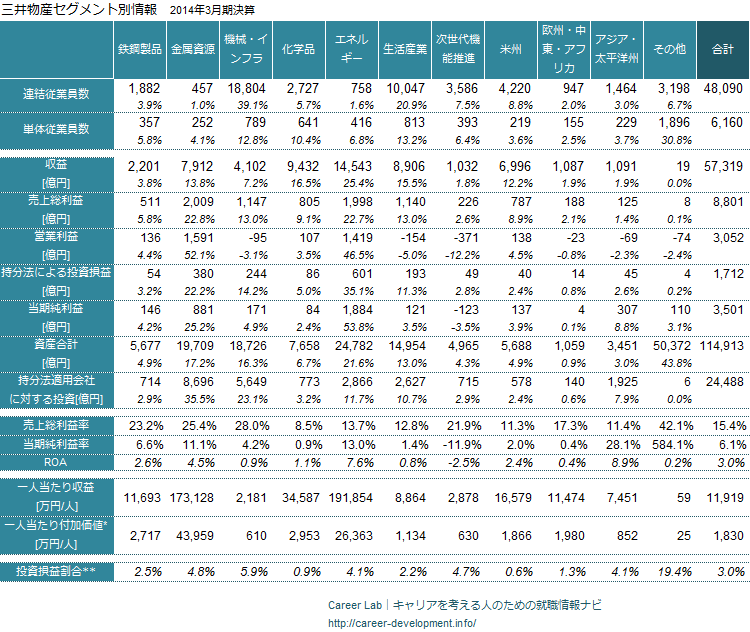

2. 三井物産のそれぞれの事業グループを見る

どんな事業グループがあるのか

グループごとの業績をみる

それぞれのセグメント別の業績などは以下のとおり。

*一人あたり付加価値:付加価値≒売上総利益とし、連結の従業員数当たりで算出

**投資損益割合:収益に占める持分法による投資損益の割合([投資損益]/[収益])

※業績は国際会計基準(IFRS)での数値

従業員数

連結では「機械・インフラ」、単体では「生活産業」セグメントの割合が大きい。(ただし、その他セグメント除く)

また、基本的に配属の割合は現状の組織構成の影響を受けやすいので、上記の人数割合≒配属確率と考えてよいでしょう。

よって、配属の可能性が高いのは

生活産業>機械・インフラ>化学品>エネルギー>次世代機能推進>鉄鋼製品>金属資源>アジア・太平洋州>米州>欧州・中東・アフリカ

といえるでしょう。

一人あたり付加価値

商社というと「規模の大きい仕事ができる」というイメージがありますが、ビジネス的に見ると規模の大きさよりも「その人が如何に付加価値を生み出したか」が重要になります。

そこで一人あたりの付加価値を見て行きましょう。

14年3月期の業績によると

一人あたりの生み出す付加価値が高い事業部は

金属資源>エネルギー>化学品>鉄鋼製品>欧州・中東・アフリカ>米州>生活産業>アジア・太平洋州>次世代機能推進>機械・インフラ

(簡易的に売上総利益≒付加価値として算出)

といえます。

この記事を読んだ人がよく見ています

企業分析を検索する

同じカテゴリの記事

-

-

GAME FREAK(ゲームフリーク)の企業分析_純利益・ROE・ROAなど

ポケモンなどのゲーム開発を手掛けるゲームフリークの決算公告です。 ゲームフリークは1989年4月創業で、ポケモンをリリースするまでは主にスーパーファミコンソフトを主に開発していたようです。 落ちゲーの「ヨッシーのたまご」…

-

-

ロフトの企業分析_売上・営利・純利益など

雑貨店としておなじみのロフトの決算公告です。 現在はセブン&アイ・ホールディングスの傘下となっています。 株式会社ロフトの業績 決算期 売上 粗利 営利 経常利益 当期純利益 …

-

-

Geniee(ジーニー)の企業分析_売上・営利・純利益など

アドテク系ベンチャーのGenieeの決算公告です。 2010年創業の会社で、現在はネットメディア向けの広告プラットフォームを展開しています。 新卒採用も行っているので名前を聞いた方もいらっしゃるかもしれません。 株式会…

-

-

ポリフォニー・デジタルの企業分析_純利益・ROE・ROAなど

グランツーリスモなどのレースゲームを制作しているポリフォニー・デジタルの決算公告です。ポリフォニー・デジタルはソニー・コンピュータエンタテインメントの100%子会社となっています。 バイクのレーシングゲーム「ツーリスト・ト…